“Zara旗下的三個(gè)牌子閉店打折了,快去薅羊毛”,近日,小紅書上不少博主和用戶正在奔走相告。

早在前幾日,ZARA的三個(gè)姊 妹品牌Bershka、Pull&Bear和Stradivarius的電商旗艦店一同發(fā)布了閉店促銷公告,稱7月31日正式結(jié)束運(yùn)營(yíng)。其實(shí)去年年初,這三個(gè)品牌就已宣布關(guān)閉所有線下門店。也就是說(shuō),Bershka、Pull&Bear和Stradivarius即將正式退出我國(guó)市場(chǎng)。

一位小紅書上的用戶表示,“這幾個(gè)牌子衣服價(jià)格還可以,質(zhì)量做的也還行,雖然款式比較普通,但耐穿,現(xiàn)在連網(wǎng)上都沒得賣了,可惜了”。不少消費(fèi)者也開始擔(dān)心,國(guó)外品牌越來(lái)越多選擇退出國(guó)內(nèi)市場(chǎng),以后能挑的更少了,而且國(guó)產(chǎn)新興的品牌價(jià)格并不便宜。

國(guó)際快時(shí)尚巨頭紛紛退出,打敗他們的是崛起的國(guó)產(chǎn)品牌嗎?

巨頭的“棄子”

Bershka、Pull&Bear和Stradivarius,這三個(gè)品牌退出國(guó)內(nèi)市場(chǎng),早有端倪。

2009年前后,作為ZARA的姊 妹品牌,Bershka、Pull&Bear和Stradivarius陸續(xù)進(jìn)入我國(guó)市場(chǎng),像連體嬰一樣開在一起,且往往駐扎在Zara的隔壁。高峰時(shí)期,它們?cè)谌珖?guó)各大城市開出的門店,達(dá)到200家,但從2016年開始,不斷有門店關(guān)閉,2019年,Stradivarius的門店數(shù)量降到了2016年的一半。

與ZARA不同,Bershka、Pull&Bear和Stradivarius在快時(shí)尚中屬于較低的檔位,這也決定了品質(zhì)問題頗多,在國(guó)內(nèi)消費(fèi)升級(jí)的大趨勢(shì)下,它們的產(chǎn)品不再像以往那樣受歡迎。

但這似乎不是ZARA母公司Inditex集團(tuán)選擇退讓的主要原因,而是這三大品牌本身就越來(lái)越與Inditex的戰(zhàn)略調(diào)整不相符,即使在歐美市場(chǎng)上,這三個(gè)品牌的同質(zhì)化也越發(fā)明顯,漸漸拖累了Inditex的業(yè)績(jī)。

根據(jù)2020年二季報(bào)(2020.4.30-2020.7.31)顯示,Zara、Zara Home營(yíng)收為55.3億歐元,占總收入的68.9%;Pull&Bear營(yíng)收為5.8億歐元,占比為7.2%;MassimoDutti營(yíng)收為4.9億歐元,占比為6.1%;Bershka營(yíng)收為6.9億歐元,占比為8.6%;Stradivarius營(yíng)收為5.0億歐元,占比為6.2%。

再看Inditex發(fā)布的2021財(cái)年業(yè)績(jī)報(bào)告顯示,在截至今年1月31日的12個(gè)月內(nèi),Zara和Zara Home的銷售額同比增長(zhǎng)39%至195.86億歐元,占比增長(zhǎng)到70.7%,Pull&Bear等其他 品牌的占比進(jìn)一步縮小。

另外,一個(gè)值得注意的問題是,即使快時(shí)尚在國(guó)內(nèi)市場(chǎng)紛紛沒落,失去這一市場(chǎng)的Inditex集團(tuán)反而在今年第一季度業(yè)績(jī)達(dá)到了10年來(lái)的高水平。

近兩年來(lái),Inditex集團(tuán)一個(gè)明顯的趨勢(shì)就是高端化,尤其是二代繼承人逐步接管公司后,Zara加快了在高端服裝方面的布局。年度業(yè)績(jī)報(bào)告發(fā)布前夕,Zara新發(fā)布了由Zara Studio設(shè)計(jì)團(tuán)隊(duì)和造型師Karltempler共同設(shè)計(jì)的SS22 Zara Studio系列,這一系列屬于涵蓋女裝、男裝和童裝的高端服裝。

而且根據(jù)咨詢公司Lectra的分析報(bào)告,去年第四季度Zara產(chǎn)品的平均價(jià)格上漲了23%,高端系列Zaraorigins在產(chǎn)品中的比例上升了17%至4.8%。

當(dāng)Zara朝著高端化方向升級(jí),卡位平價(jià)服裝的Bershka、Pull&Bear等其他 品牌,戰(zhàn)略地位可能也會(huì)提升,但嚴(yán)重的同質(zhì)化勢(shì)必會(huì)影響Inditex集團(tuán)的整體戰(zhàn)略調(diào)整。放棄不受歡迎的中國(guó)及亞洲市場(chǎng),或許只是這一西班牙快時(shí)尚巨頭改變平價(jià)系列品牌布局的第一步。

線上逆轉(zhuǎn),線下“擺爛”

在剛剛過(guò)去不久的6·18活動(dòng)中,國(guó)內(nèi)市場(chǎng)服裝品牌的排名出現(xiàn)了明顯的變化。根據(jù)《“2022天貓?zhí)詫?18預(yù)售”服裝品牌排行榜》顯示,本土快時(shí)尚品牌Urban Revivo超越UNIQLO(優(yōu)衣庫(kù))成為女裝賽道的大贏家,長(zhǎng)期位居首位的UNIQLO被擠下神壇,另一國(guó)內(nèi)女裝品牌MO&Co.上升至第三名,而ZARA直接跌到了十二名。

另外,天貓還公布了運(yùn)動(dòng)戶外品牌榜單,安踏旗下的斐樂擠進(jìn)前三,僅次于耐克和阿迪達(dá)斯,成為國(guó)產(chǎn)品牌大的黑馬。

國(guó)際品牌及快時(shí)尚品牌在國(guó)內(nèi)市場(chǎng)上逐漸失去市場(chǎng),李寧、太平鳥、回力、UR等國(guó)產(chǎn)品牌正被年輕一代所認(rèn)可。尤其是UR,以快時(shí)尚模式打敗了快時(shí)尚巨頭,這意味著優(yōu)衣庫(kù)、ZARA等靠快時(shí)尚模式崛起的品牌在國(guó)內(nèi)徹底喪失了核心優(yōu)勢(shì)。而究其原因,線上渠道和線上消費(fèi)習(xí)慣可以說(shuō)是國(guó)貨品牌逆襲的關(guān)鍵。

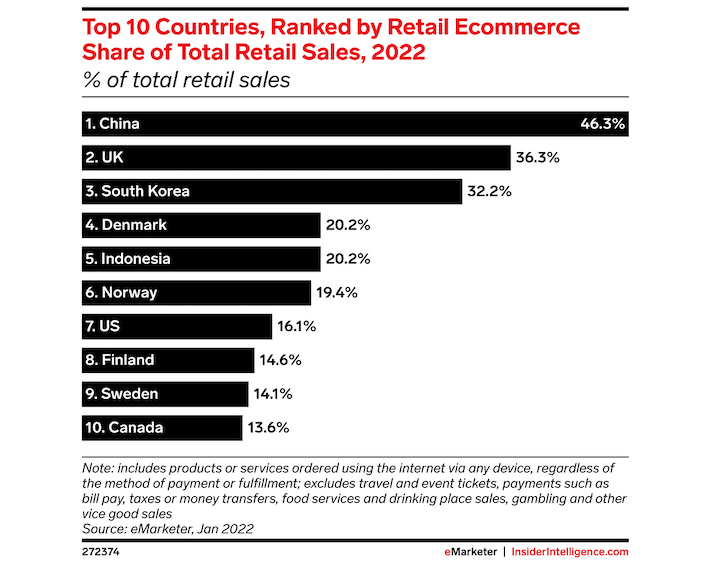

eMarketer于年初發(fā)布的全球各國(guó)電商滲透率數(shù)據(jù)顯示,中國(guó)電商市場(chǎng)規(guī)模達(dá)3萬(wàn)億美元,消費(fèi)市場(chǎng)46.3%的零售額在線上發(fā)生,美國(guó)電商滲透率僅為16.1%,挪威19.4%,芬蘭14.6%,瑞典14.1%。很顯然,歐美市場(chǎng)的電商滲透率普遍較低,因此,這也決定了扎根于歐美市場(chǎng)的快時(shí)尚巨頭,在線上零售布局和數(shù)字化營(yíng)銷上嚴(yán)重滯后,后知后覺。

而我國(guó)國(guó)產(chǎn)服裝品牌不僅早早在以天貓、京東為首的傳統(tǒng)電商零售渠道發(fā)力,而且極為重視以抖音、小紅書為代表的新興種草和零售渠道,由此俘獲了年輕消費(fèi)者。

不過(guò),國(guó)產(chǎn)品牌在線上把國(guó)際快時(shí)尚品牌逼得節(jié)節(jié)敗退,卻似乎沒有順利地占領(lǐng)巨頭線下離場(chǎng)后的市場(chǎng)空白,線下門店的情景和線上渠道的活躍呈現(xiàn)巨大的反差。這也是為什么國(guó)產(chǎn)服裝品牌一半火焰、一半海水的原因。

以太平鳥為例,近幾年來(lái),太平鳥在B站、抖音、小紅書等平臺(tái)上創(chuàng)建內(nèi)容并精準(zhǔn)營(yíng)銷,截至目前,線上渠道的收入占比已經(jīng)高達(dá)31.8%。而線下則是另一番情景,2021年,太平鳥新開1315家門店,關(guān)閉717家門店;2020年,新開1049家,關(guān)閉929家;2019年,新開914家,關(guān)閉1012家。

線上渠道固然成為新的增長(zhǎng)動(dòng)力,可服裝品牌普遍偏重線下經(jīng)營(yíng),過(guò)半營(yíng)收仍來(lái)自線下,而線下經(jīng)營(yíng)的不景氣在今年并沒什么改變。

贏商大數(shù)據(jù)以全國(guó)4127個(gè)商場(chǎng)為統(tǒng)計(jì)樣本,調(diào)查顯示,2022年1-4月場(chǎng)日均總客流量?jī)H12861人次,同比去年下跌19%。其中,深圳、天津、西安的同比客流降幅超20%,廣州、北京、南京、杭州、成都、武漢等城市的購(gòu)物中心客流量均同比下降超10%。

一位消費(fèi)者表示,“過(guò)去每逢周末商場(chǎng)里都人擠人,有品牌的衣服賣得貴但一大堆人買,現(xiàn)在偶爾去逛逛,發(fā)現(xiàn)商場(chǎng)相當(dāng)冷清,無(wú)論是洋牌子還是假洋牌子,客流很少,國(guó)產(chǎn)的反而還多一些”。另外還有一個(gè)普遍現(xiàn)象,消費(fèi)者發(fā)覺線下店的衣服似乎越來(lái)越貴了,“隨便一件都要三四百,不知名的牌子更能賣到上千”。

線上和線下的不同狀態(tài),困擾的不止是消費(fèi)者,也是國(guó)產(chǎn)服裝品牌們。

國(guó)產(chǎn)品牌,難撿“便宜”

除了Bershka、Pull&Bear和Stradivarius這三個(gè)姊 妹品牌,快時(shí)尚巨頭在國(guó)內(nèi)市場(chǎng)的地位都大不如前。3月31日,H&M旗下的MONKI天貓官方旗艦店閉店,6月24日,H&M關(guān)閉了營(yíng)業(yè)15年的位于上海淮海中路的內(nèi)地首店;2022財(cái)年中報(bào)披露,優(yōu)衣庫(kù)在我國(guó)市場(chǎng)的銷售收 益下降,在大中華區(qū)暫時(shí)關(guān)閉133家門店。

而且受新疆棉事件的影響,國(guó)內(nèi)很多消費(fèi)者都對(duì)H&M、阿迪達(dá)斯、耐克等品牌抱有敵意。

此消彼長(zhǎng),可以說(shuō),國(guó)際品牌的退出或危機(jī)恰恰是國(guó)產(chǎn)品牌趁機(jī)占領(lǐng)市場(chǎng)的機(jī)遇,我們看到,UR、太平鳥、安踏等品牌也確實(shí)在加緊營(yíng)銷和擴(kuò)張的步伐。

單從個(gè)體來(lái)看,國(guó)產(chǎn)品牌收獲頗豐。比如UR,2020年受疫情影響,Zara、H&M等品牌不得不收縮戰(zhàn)線、關(guān)停門店,而UR前三季度新增門店22家,這一年UR全年?duì)I業(yè)額超50億元。截至目前,UR擁有近300家門店,并在6·18的排名上成功超過(guò)了優(yōu)衣庫(kù)。

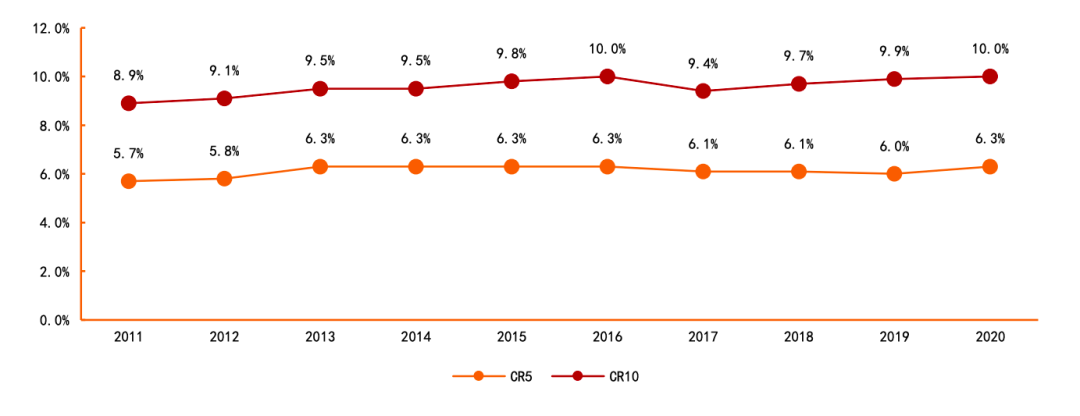

但一個(gè)問題是,我國(guó)本土頭部品牌銷量持續(xù)攀升,行業(yè)整體集中度卻未見明顯提升。根據(jù)Euromonitor數(shù)據(jù),2011年至2020年,中國(guó)女裝行業(yè)集中度常年保持在低位,并且上升幅度極小。行業(yè)CR10從2011年的8.9%上升至2020年的10%,CR5從2011年的5.7%小幅上升至2020年的6.3%。

這是為什么?很大一部分原因在于越來(lái)越分散的服裝市場(chǎng)趨勢(shì),使得快時(shí)尚巨頭退出后空出的市場(chǎng)份額,沒有被新崛起的國(guó)產(chǎn)頭部品牌占領(lǐng),而是分散到大大小小的其他 品牌上。

比如女裝網(wǎng)紅店,早在2017年雙11,全網(wǎng)女裝熱銷排行前十中出現(xiàn)了網(wǎng)紅店,吾歡喜的衣櫥和ANNA IT IS AMAZING,當(dāng)時(shí)后者超越了淘品牌韓都衣舍。后來(lái)除了張大奕等頭部網(wǎng)紅帶起的網(wǎng)紅店,酒午、AVIVA地球店、DoggyQin、Uniken、很有名的店等多家網(wǎng)紅服裝店鋪也紛紛涌現(xiàn),粉絲高達(dá)百萬(wàn)以上。

與此同時(shí),一些服裝零售商或是上游制造商借助抖音直播,打造爆款,也為年輕消費(fèi)者提供了更多選擇。

至于線下,國(guó)產(chǎn)品牌實(shí)際上和國(guó)際快時(shí)尚巨頭面臨的境遇是相似的,整體線下服裝市場(chǎng)的不景氣,早已傳遞到每個(gè)品牌及門店,只是影響程度的區(qū)別罷了,而這也是為什么國(guó)產(chǎn)品牌開始積極布局海外市場(chǎng)的原因。

比如UR,UR海外門店主要分布在新加坡和泰國(guó),未來(lái)將集中在以東南亞國(guó)家為主的海外市場(chǎng),可能向更多歐洲國(guó)家以及美國(guó)市場(chǎng)進(jìn)軍。

當(dāng)然,最為成功還是來(lái)自南京的跨境時(shí)尚電商網(wǎng)站SHEIN。Earnest Research 6月份的一份報(bào)告顯示,過(guò)去兩年間,這家只在網(wǎng)上銷售的零售商市場(chǎng)份額大幅增長(zhǎng),超過(guò)了H&M、Zara和Forever21,成為了美國(guó)銷售額大的快時(shí)尚零售商。預(yù)計(jì),今年SHEIN或?qū)⒊蔀槿虻谒拇蠓b公司。

由國(guó)人創(chuàng)立,卻不在我國(guó)市場(chǎng)銷售,SHEIN憑借產(chǎn)品豐富、單價(jià)低、更新快,征服了全球市場(chǎng)。這既是構(gòu)建在我國(guó)高度成熟的服裝供應(yīng)鏈基礎(chǔ)之上,也是抓住了全球服裝市場(chǎng)復(fù)蘇的機(jī)遇。

進(jìn)入2022年以來(lái),全球各大主要零售市場(chǎng)表現(xiàn)平穩(wěn)。2月,加拿大服裝、鞋類和皮制用品銷售達(dá)30.8億加元(約24億美元),同比增長(zhǎng)40.6%;3月,美國(guó)服裝服飾(含鞋類)零售額達(dá)269.4億美元,同比增長(zhǎng)7.3%;歐洲各國(guó)零售較去年同期都有大幅增長(zhǎng),基本恢復(fù)到疫情前水平。

美國(guó)人尤其偏愛SHEIN,其受歡迎程度甚至超過(guò)了亞馬遜,這也給國(guó)產(chǎn)品牌出海提供了一個(gè)典型的案例。

而國(guó)產(chǎn)服裝品牌要想成為巨頭,出海也是未來(lái)的必經(jīng)之路。

之路何在?")

動(dòng)品牌TOPAZ獲近千萬(wàn)天使+輪融資")

尚之力 2023世界服裝大會(huì)開幕大會(huì)重磅啟動(dòng)")

劃國(guó)際市場(chǎng)擴(kuò)大4倍,中國(guó)是重要增長(zhǎng)引擎")

盛夏的防曬服,如何展現(xiàn)波司登的科技力?")

業(yè)如何高質(zhì)發(fā)展?設(shè)計(jì)力量賦能時(shí)尚紹興")

布ESG 報(bào)告:引領(lǐng)可持續(xù)時(shí)尚,低碳發(fā)展新實(shí)踐")